タイで会社設立から経営管理までハンズオン徹底サポート、日系企業のタイ進出(直接投資)支援専門のSMEマルチコンサルタント(タイの法律会計事務所)

タイ国は現在、準先進国の道を歩んでおり、またアセアン(ASEAN)やグローバルサウスの中核としての存在感も示しています。それに呼応して今後の経済発展は、従来の労働集約型から技術集約型(自動化・高度化)へと産業構造の転換が進む中、タイ政府は2020年にBCGモデル(Bio-Circular-Green Economy:バイオ・循環型・グリーン経済)を国家戦略に掲げ、推進しています。また、日タイそしてアジアを取り巻く国際社会においてもESG価値観の普及とSDGs枠組みの見直しと調整過程、情報デジタル化社会への急激な進化、超大国による既存秩序の再編など激動の時代にあります。このような情勢下、タイ進出済み・進出予定の日系企業にとりまして、刻々と変化するタイの制度情報のフォローがますます重要になってきています。このホームページはタイの制度情報をタイ語の原典(タイ国政府機関の一次情報)から収集し、その一部を公開するものであります。また、閲覧者各位からのご質問も受け付けております。 SMEマルチコンサルタントでは、タイの国益に寄与する企業精神をお持ちの日系企業のご利用をお待ちいたしております。 プライバシーポリシー | SME MULTI CONSULTANT (タイビジネス情報館) (thaibiz.jp)

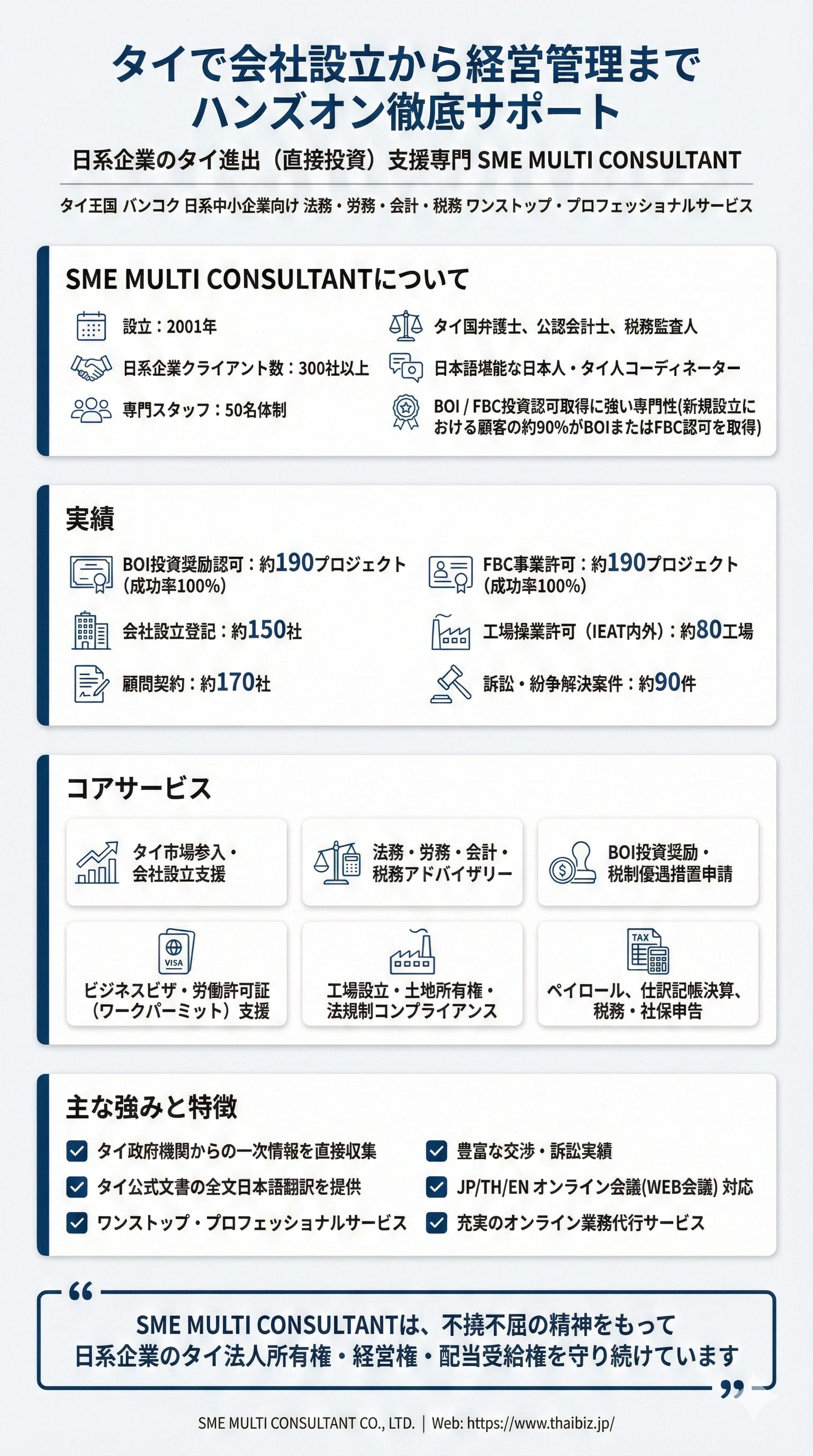

SME MULTI CONSULTANT CO., LTD. SMEマルチコンサルタント株式会社(タイ国法人)

会社案内(業務概要)

(SMEとはSmall & Medium Enterprises=中小企業を指しております)

SMEマルチコンサルタントはタイ王国、バンコクの日系中小企業向け法務/労務/会計/税務コンサルティング会社です。

2001年に設立し、2025年1月現在、累積顧客数は300社以上(日系企業のみ)です。

タイの国家資格者(法廷弁護士・公認会計士・技術士・税務監査人・決算士等)、タイの法務/労務/会計/税務に精通した日本語コーディネーター(日本人・タイ人)など50名体制です。

特にタイの投資奨励法(BOI)関係を得意とし、「SMEマルチコンサルタントが新規タイ法人・会社設立手続を代行したクライアント様」の9割近くがBOI(やFBC)のライセンスを取得して日本独資(外資100%)でタイ進出しておられます(チョンブリ・ラヨーンなど東部タイ、

SMEマルチコンサルタントの日本人・タイ人専門家ともども、今後も高い信頼性を維持し、ますますのサービス向上に努めて参ります。

主要業務実績(2025年1月現在):

- タイ政府投資委員会(BOI)新規奨励認可取得: 約190プロジェクト(全勝)

- 外国人事業委員会(FBC)事業許可・資格証明: 約190プロジェクト(全勝)

- 会社設立登記・駐在員事務所設立許可: 約150社 (全勝)

- 工場操業許可: 約80工場(IEATタイ国工業団地公社+それ以外) (全勝)

- 会計・税務・企業法務支援(顧問契約方式): 約170社

- (提携監査法人による) 会計監査: 約100社

- (斡旋仲介を除く) M&A関連法務(法務/労務/財務デューデリジェンス、株式譲渡契約書/ 事業譲渡契約書と行政手続、社名変更/許認可名義変更、解散清算): 約20件

- 株式会社東計電算と TOUKEI (THAILAND)の在タイ日系企業向け会計ソフト「swifT」の開発・販売・サポート協力業務

- 紛争処理・交渉・訴訟実務:

- 工場用地の所有権登記がされず、10年経過(裁判時効)

したメーカーの交渉代行で、抵当権者・売主側と数年交渉の結果、 土地所有権移転登記に成功 - 大・中規模の工場・

事業所で発生した労使紛争に対する労使関係正常化業務( 労組交渉・ロックアウト・幹部教育等)の実務対応 - 労働訴訟(合法的解雇訴訟、対不当解雇訴訟抗弁)の実務対応

- 債権取立(債務免除)訴訟・交渉の実務対応

- 税務調査対策、VAT・源泉徴収税還付交渉の実務対応

- 工場用地の所有権登記がされず、10年経過(裁判時効)

業務の内容:

下記の1.タイ進出・会社設立コンサルティングまたは、2.在タイ日系企業向けコンサルティングからお選びいただけます。

1.タイ進出・会社設立コンサルティング(新規タイ現地法人等の設立・各種許認可登記):

新規にタイ進出される事業者様向け、タイビジネスの立ち上げ支援業務です(SMEのタイ国弁護士、タイ国公認会計士、タイ国税務監査人、日本語コーディネーターのチーム)。お客様の事業計画(業種・業務内容・事業規模等) を伺った上で、進出形態(会社設立かそれ以外か)と資本政策(独資か合弁か)についてのご提案とお見積りをいたします。当事務所では過去24年間に230件を超える現地法人(約9割がBOIライセンス取得)・支店・工場(IEAT/それ以外)・駐在員事務所・学校等の新規設立実績がございます。各種行政手続の申請書と証明書・謄本類は全文和訳付きです。

また、タイ進出済み日系中小企業様の経営管理、事業所移転・拡大・再編のご相談も受け付けております。

- 会社設立登記

商号予約、基本定款、会社設立総会、会社設立登記、株券発行、株主管理台帳、社印作成、銀行口座開設等、優先株式対応(議決権制限、優先配当、株式譲渡制限等) - 税務登録

納税事業者登録、付加価値税(VAT)登録、オンライン税務登録、電子通関署名人登録、各種免税措置申請等 - (斡旋仲介を除く)土地取得・工場立ち上げ法務

土地権利関係調査・問題点解決、土地売買条件設定契約、土地所有権移転登記、工場設立認可申請、住居建物登録、工場操業届、賃貸工場諸手続、有害危険事業許可申請等 - ビジネスビザ・就労許可(ワークパーミット)

ビジネスビザ申請、就労許可証(ワークパーミット)申請、再入国許可(リエントリ)、優先レーン通行証(ファストトラック)、家族ビザ、90日届、必要緊急業務届等 - (斡旋仲介を除く)従業員採用法務

社会保険・労災保険登録、雇用契約書、従業員被保険者資格取得、雇用契約書、就業規則、福利厚生規程、会社業務休日カレンダー届、個人情報保護規程等 - BOI奨励認可等

BOI奨励認可申請(100%外資・日本独資またはタイ資本と合弁)、BOI奨励証書発給申請、BOIデジタルワークパーミット(ダブルワークパミット、トリプルワークパミッ ト)申請、ファストトラック(優先レーン)申請、BOI家族ビザ申請、BOI-eMT機械輸入税免税申請、BOI-RMTS材料・部品輸入税免税登録申請、BOI土地所有権認定申請、BOI計画変更申請、BOI進捗報告書、BOI年次実績報告書、BOI法人税免税申請、BOI正式操業開始登録申請、BOI事業所移転申請、BOI法人税免税特例措置申請(生産設備の自動化・ロボット化、太陽光発電導入等の省エネ・代替エネルギー、デジタル技術、インダストリー4.0、CSR寄付免税、製造プロジェクト+IBC追加免税、Bグループ産業高度化等)、BOI/IEAT対象事業の外国人事業法12条事業資格証明書申請(FBC-12(FBC))とDBD登記・VAT登録 - その他の各種許認可・登記等

会社登記(株主変更・取締役変更・事業目的変更・社名/社印変更・増資・減資・事業所増設・移転、会社解散・清算結了)、不動産登記(土地所有権移転等登記、住居建物登録)、外国人事業許可申請(FBC-17( FBL))、駐在員事務所届、原産地証明輸出者登録・原産地証明書取得、規制商品輸入許可申請、関税率事前教示申請、優良輸出事業者登録、公証書類(署名証明等)、登録商標出願、食品・医薬品・化粧品・医療機械器具等の関連事業許可申請(FDA)、有毒物質使用占有許可申請・実績届、産業廃棄物処理計画届・実績届、工場操業月次・年次実績届、飲食店営業許可申請、学校設立申請、会社休眠届・再開届、付加価値税(VAT)・法人税・輸入税等の還付請求、雇用条件・就労状況届、労災適用申請、社会保険給付申請、海外研修/就労労働者出国許可申請、安全管理者/安全委員/安全管理室長登録・実績届、福利厚生委員会登録、労働者委員会登録、労働者委員懲戒法務等。

2.在タイ日系企業向けコンサルティング(各種相談・請負代行・手続代理等):

在タイ日系企業様向け、顧問契約方式または個別案件ごとに、下記の相談業務、請負代行・手続代理、タイ法令情報提供、従業員向け指導等、法務・労務・会計・税務にわたりワンストップでコンサルティングを行います。

- 企業法務・会計コンサルティング(a.オールインワン型または、b.アラカルト型)

- オールインワン型(オンライン対応、ペイロール+記帳代行+月次仮監査+企業法務・会計顧問サービス) ←新規設立直後の在タイ日系中小企業向け顧問契約です。

- 当事務所が会計ソフトにより仕訳・記帳・財務諸表作成、ペイロールシステムにより給与計算・オンライン税務申告・オンライン社会保険申告等を代行いたします。会計・税務関係のバックアップデータを蓄積しますので安心です。当事務所監修のプライベートクラウド会計ソフト(東計電算swifT)への対応も可能です。

- 必要に応じて「タイムリー」に「分野別」の専門家(タイ国弁護士・タイ国公認会計士・タイ国税務監査人等)による助言を行います。

- 対面式ミーティング、テレビ会議(web会議)、eメールでご相談対応いたします(日本語・タイ語・英語)。

- ご相談内容の領域が広範囲です(BOI・登記許認可・会計・税務・人事労務・安全衛生・外国人・不動産・契約・民刑事・在タイ日系企業の経営管理等)。

- 現地法人様の従業員向け指導を行います(総務・経理・人事労務・安全衛生環境等)。

- タイの新しい法令情報満載の「SMEタイビジネス法令アップデート」を月2回eメール配信します。顧問契約先様限定特典です。

- 特定業務のサポートを追加できます。例:BOI進捗報告書・BOI年次実績報告書、BOI法人税免税申請、外国人事業法事業資格証明書(FBC-12)/事業許可証(FBC-17)申請と関連登記登録、工場操業届更新、労働省雇用条件・就労状況届、税務調査対応、優良輸出事業者登録、関税率事前教示申請、個人情報保護法準拠、配当金実務、ネットバンキング振込集計、プロビデントファンド(確定拠出型退職給与積立制度)、退職労働者福祉基金の導入・運用支援、定年退職者向け期間雇用契約書作成など。

- 豊富な事務書式雛形をご提供いたしております。

- タイビジネス上の資本政策・許認可取得・労務管理・会計税務面での事業化(経営)戦略の策定・ご提案。

- アラカルト型(オンライン対応、在タイ日系企業向け法務/労務/会計/税務からの選択的コンサルティング): ←既に会社設立済みの在タイ日系企業向け顧問契約です。

-

- 企業の持続的成長発展を目指すコンサルティング(オンライン対応の戦略的な予防法務)です。上記 a.のi.~ix.からの個別選択ができます。さらにお客様のニーズに合わせてカスタマイズいたします。

-

- オールインワン型(オンライン対応、ペイロール+記帳代行+月次仮監査+企業法務・会計顧問サービス) ←新規設立直後の在タイ日系中小企業向け顧問契約です。

- 決算監査

現地法人様の事業内容および規模を把握させていただいた上で、当事務所提携のタイ国公認会計士がお見積いたします。特長は下記のとおりでございます。- 決算承認総会の招集通知(ある場合新聞公告)・収集通知への回答書、議事録付きです。

- 法人税確定申告書・(ある場合)BOI法人税免除申請書にも監査人が署名いたします。

- 決算書等の商務省・税務署・BOI宛て提出を代行いたします。

- 監査結果に関するご質問への対応や、今後の改善点の助言も行います。

- 右の全文和訳付きです:財務諸表(決算書)・法人税確定申告書・財務諸表申告書・外国投資関係財務諸表申告書・株主総会招集通知・議事録・株主名簿、(ある場合) BOI法人税免税申請書、(ある場合)関連会社取引明細書、その他。

- 日本人向け所得税確定申告(タイ国税局)、ビジネスビザ・就労許可(ワークパーミット)取得・更新 ご相談から申告完了・許可取得まで日本語(英語)で丁寧にサポートいたします。

- 人事労務問題対策コンサルティング

累積した人事労務問題を、半年から一年かけて徹底解決していくプロジェクト型のソリューションです。労働組合問題等の重大課題の解決、会社の経営管理権限体制の建て直し、就業規則・規律面の見直し、良好な労使関係構築、各種従業員活動推進、社員教育、評価制度などの重要ポイントに、労働問題専門弁護士が対応いたします。 - 訴訟・交渉実務(労使紛争・債権回収・契約違反・国税関税等)

当事務所所属のタイ国弁護士と日・タイ法廷通訳人による弁護団を構成し、現地法人様等の(民商事、行政、刑事、労働、租税)訴訟手続をサポートいたします ← 顧問先企業様以外の争訟・訴訟事件は取り扱っておりません。 - 法務調査

外資規制・独資(外資100%)の事業化可能性、BOI認可取得可能性、ビジネスモデルの実現可能性、資産価値鑑定評価、不動産の制限物権対策、商標登録事実関係、法務/労務/会計/税務デューデリジェンス、企業法務上のコンプライアンス、税務上のリスク等、タイ側の法務にかかる調査を行います。

所在地:

SMEマルチコンサルタントの所在地はバンコク、シーロム通り(BTSサラデーン駅前)です。

SME MULTI CONSULTANT CO., LTD. Room No. 608-609, 6th Floor, Yada Bldg. 56 Silom Rd., Suriyawongse, Bangrak, Bangkok 10500 Thailand Phone: 海外から+(662)632-8130、タイ国内から0-2632-8130 Web: https://www.thaibiz.jp/

----------

「SME MULTI CONSULTANTは、不撓不屈の精神をもって日系企業のタイ法人所有権・経営権・配当受給権を守り続けています」